Op 18 februari 2020 heeft uw Raad een nieuwe set van financiële ijkpunten vastgesteld. De indeling in Stabiliteit, Weerbaarheid en Flexibiliteit is blijven bestaan. Een aantal ijkpunten is hard genormeerd en kennen daarnaast streefwaarden. Van andere financiële ijkpunten is de ontwikkeling in de tijd van belang. Afgesproken is dat we de scores op deze financiële ijkpunten zowel bij de begroting als bij de jaarstukken in beeld brengen.

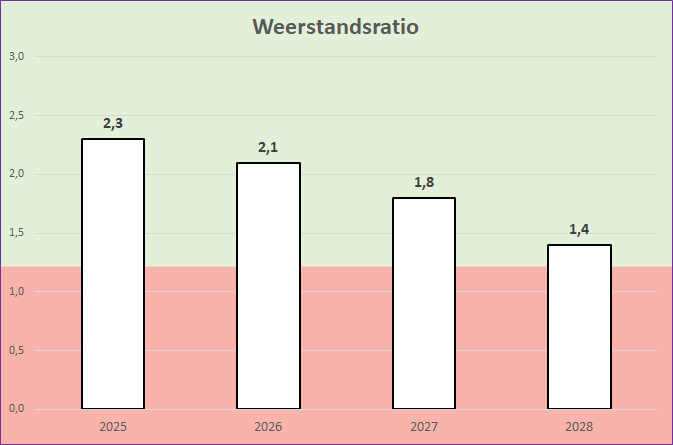

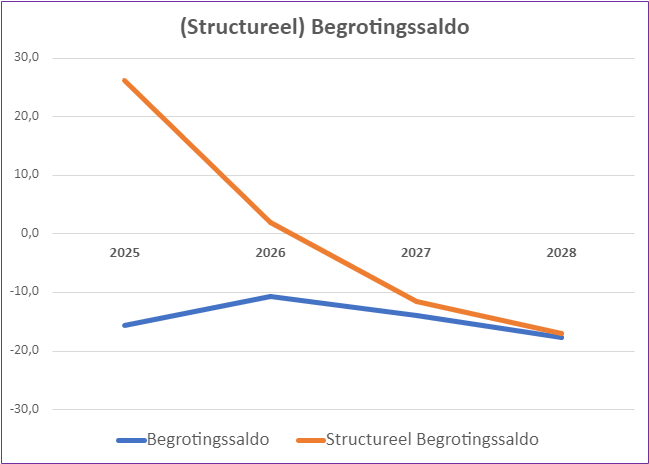

Op basis van onderstaande tabel kunnen we concluderen dat we in deze begroting elk jaar méér geld uitgeven dan we binnenkrijgen. Dat onttrekken we aan de saldireserve. Dat kan, omdat we jaarlijks zien dat we bij de jaarrekening geld overhouden dat we toevoegen aan de saldireserve, zodat we dat in latere jaren weer kunnen onttrekken. Onze weerstandsratio is in de eerste jaren voldoende groot (ruim boven het maximum van de vastgestelde bandbreedte). Die incidentele financiële ruimte willen we nu niet direct uitgeven, maar gebruiken om het tekort in de begroting de komende jaren aan te zuiveren. Indien we in 2025 het maximum van de bandbreedte van de weerstandsratio zouden aanhouden (1,5) en een deel van de saldireserve zouden afromen dan duikt de weerstandsratio de volgende jaren ruim onder de minimale norm van de bandbreedte (1,2). Daarom vindt ons college het verstandig om de weerstandsratio enkele jaren boven het maximum van de bandbreedte te houden.

Het structurele begrotingssaldo is in 2025 en 2026 wel positief en zitten we ook boven de door uw Raad vastgestelde norm. In 2027 en volgende jaren duiken we als gevolg van het financiële ravijn de 'min' in met het structurele begrotingssaldo. Ook de weerstandsratio laat dan een dalende trend zien.

Onze solvabiliteitsratio daalt de komende jaren licht. Dat is in lijn met de ontwikkeling bij veel andere gemeenten en een kenmerk van de financiële positie van veel gemeenten op dit moment. Door de begrotingstekorten neemt het eigen vermogen de komende jaren af, wat leidt tot een dalende solvabiliteitsratio. Die komt op termijn onder de signaalwaarde van 20% uit. Voorlopig verwachten we geen nieuwe langlopende geldlening aan te hoeven trekken, maar lossen we wel gestaag af op onze oude leningen, waardoor onze schuldquote op termijn wel daalt. De (netto gecorrigeerde) schuldquote stijgt van 2024 naar 2025 omdat we eind 2025 minder geld in 's Rijks schatkist hebben. Dat leidt per saldo tot een hogere schuld. Dat geldt ook voor de jaren erna.

Vanwege een lager artikel 12-tarief, neemt de onbenutte belastingcapaciteit (dat is de OZB-opbrengst die we nog kunnen genereren wanneer we artikel 12 gemeente zouden worden) de komende jaren af. Sterker nog: onze OZB-opbrengst is zelfs hoger vergeleken met de artikel 12 norm. Dat is overigens geen probleem, want de artikel 12-norm is een minimale norm ten aanzien van de OZB-tarieven.

Uiteraard blijven we de komende jaren ook onder de normen van de kasgeldlimiet en de renterisiconorm.

Per saldo kunnen we op basis van onderstaande cijfers concluderen dat de financiële positie van de gemeente Amersfoort de komende twee jaren nog relatief goed is. Op de langere termijn, vanaf 2027, verslechtert onze financiële positie, mede door toedoen van het Rijk.

Tabel: FP.01 IJkpunten

(x mln.)

|

| IJKPUNTEN | EENHEID | WERKE-LIJK 2023 | BEGRO-TING 2024 ** | BEGRO-TING 2025 | RAMING 2026 | RAMING 2027 | RAMING 2028 | NORM / SIGNAAL-WAARDE |

|---|---|---|---|---|---|---|---|---|---|---|

Stabiliteit | 1. | Ontwikkeling van saldo van baten en lasten (inclusief mutaties reserves) | € mln. | 31,0 | -11,4 | -15,5 | -10,7 | -14,0 | -17,6 | > = 0 |

| 2. | Structureel exploitatiesaldo | % | 3,8% | 3,7% | 3,7% | 0,3% | -1,7% | -2,6% | 0 - 1% |

| 3. | Saldo van baten en lasten | € mln. | 24,1 | n.v.t. | n.v.t. | n.v.t. | n.v.t. | n.v.t. | n.v.t |

Weerbaarheid | 4. | Weerstandsvermogen | ratio | 2,4 | 2,4 | 2,3 | 2,1 | 1,8 | 1,4 | 1,2 - 1,5 |

| 5. | Netto-schuldquote | % | 31,6% | 27,6% | 36,9% | 39,5% | 39,7% | 37,8% | 100% |

| 5b. | Gecorrigeerde netto-schuldquote | % | 26,1% | 22,2% | 31,8% | 34,4% | 34,3% | 32,4% | n.v.t. |

| 6. | Solvabiliteit | % | 29,0% | 24,0% | 20,8% | 17,5% | 15,0% | 13,0% | 20% |

Flexibiliteit | 7. | Netto-rentequote | % | 0,4% | 0,7% | 0,2% | 0,5% | 0,7% | 0,6% | n.v.t. |

| 8. | Afschrijvingsquote | % | 2,8% | 3,4% | 3,0% | 3,7% | 4,5% | 4,9% | n.v.t. |

| 9. | Belastingcapaciteit | % | 96,7% | 102,4% | 100,1% | 100,1% | 100,1% | 100,1% | n.v.t. |

| 10. | Onbenutte belastingcapaciteit | € mln. | 3,8 | 0,5 | 0,8 | -0,5 | -0,3 | 0,4 | n.v.t. |

Overige verplichte indicatoren | 11. | EMU-saldo | € mln. | 9,0 | -79,2 | -150,8 | -99,8 | -45,9 | -3,9 | n.v.t. |

12. | Grondexploitatie | % | 5,8% | 4,3% | 1,2% | 1,4% | 2,1% | 1,7% | n.v.t. | |

13. | Kasgeldlimiet | € mln. | 52,1 | 58,1 | 62,3 | 61,4 | 57,8 | 57,6 | n.v.t. | |

14. | Renterisiconorm | € mln. | 122,6 | 136,6 | 146,5 | 144,5 | 136,0 | 135,5 | n.v.t. | |

15. | Overhead | % | 7,5% | 8,8% | 8,4% | 8,9% | 8,9% | 8,8% | n.v.t. |

* Dit ijkpunt betreft een vergelijking tussen het begrote saldo van baten en lasten en de realisatie.

Dit ijkpunt is dus alleen beschikbaar in de jaarstukken.

** Dit betreft de actuele begroting 2024.